Opšte o PDV-u

Šta je PDV (porez na dodatu vrednost)?

- PDV je opšti porez na potrošnju koji se obračunava i plaća na isporuku dobara i pružanje usluga, u svim fazama proizvodnje i prometa dobara i usluga, kao i na uvoz dobara;

- U svakoj fazi proizvodno-prometnog ciklusa obračunava se i plaća porez na onaj deo vrednosti koji je dodat u toj fazi;

- Prihod od PDV pripada budžetu Republike Srbije.

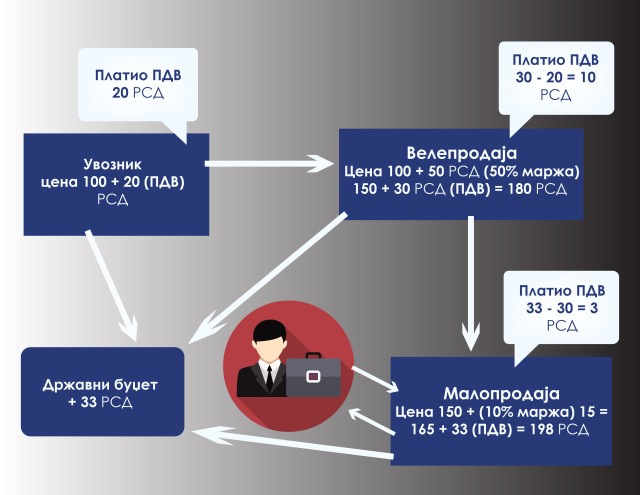

Primer PDV

Predmet oporezivanja

- Isporuka dobara i pružanje usluga koje poreski obveznik izvrši u Republici uz naknadu, u okviru obavljanja delatnosti;

- Uvoz dobara u Republiku Srbiju (čl. 3. Zakona o PDV).

PDV se ne plaća - ne smatra se prometom dobara i usluga

- prenos celokupne ili dela i movine, sa ili bez naknade, ako je sticalac poreski obveznik i ako produži da obavlja istu delatnost;

- zamena dobara u garantnom roku;

- besplatno davanje poslovnih uzoraka u uobičajenim količinama za tu namenu kupcima ili potencijalnim kupcima, odnosno trećim licima za potrebe analize na osnovu akta nadležnog organa;

- davanja reklamnog materijala i drugih poklona manje vrednosti, ako se daju povremeno različitim licima (čl. 6. Zakona o PDV).

Vrednosni vaučeri

- instrument za koji postoji obaveza da se prihvati kao naknada ili deo naknade za isporuku dobara ili pružanje usluga, ako su dobra koja se isporučuju, odnosno usluge koje se pružaju ili identitet potencijalnih isporučilaca tih dobara, odnosno pružalaca tih usluga i uslovi upotrebe vrednosnog vaučera naznačeni na samom vrednosnom vaučeru ili povezanoj dokumentaciji;

- mogu biti jednonamenski i višenamenski u fizičkom ili elektronskom obliku (čl. 7a Zakona o PDV).

Poreski obveznik je

- Lice, uključujući i lice koje u Republici nema sedište, odnosno prebivalište, koje samostalno obavlja promet dobara i usluga, u okviru obavljanja delatnosti. Pod delatnošću, u smislu Zakona o PDV, smatra se trajna aktivnost proizvođača, trgovca ili pružaoca usluga u cilju ostvarivanja prihoda, uključujući i delatnosti eksploatacije prirodnih bogatstava, poljoprivrede, šumarstva i samostalnih zanimanja; Poreski obveznik obavlja delatnost i kada je vrši u okviru stalne poslovne jedinice. Izuzetno, ako strano lice u Republici ima stalnu poslovnu jedinicu, to strano lice jeste obveznik za promet koji ne vrši njegova stalna poslovna jedinica;

- Lice u čije ime i za čiji račun se vrši isporuka dobara ili pružanje usluga;

- Lice koje vrši isporuku dobara, odnosno pružanje usluga u svoje ime, a za račun drugog lica;

- Otvoreni investicioni fond, odnosno alternativni investicioni fond, koji nema svojstvo pravnog lica, a koji je upisan u odgovarajući registar u skladu sa zakonom, (čl. 8. Zakona o PDV).

Poreski dužnik je

- Obveznik koji vrši oporezivi promet dobara i usluga, osim kada obavezu plaćanja PDV u skladu sa ovim članom ima drugo lice;

- Primalac dobara i usluga, ako strano lice nije obveznik PDV u Republici, nezavisno od toga da li u Republici ima stalnu poslovnu jedinicu i da li je ta stalna poslovna jedinica obveznik PDV u Republici;

- Lice koje u računu ili drugom dokumentu koji služi kao račun (u daljem tekstu: račun) iskaže PDV, a da za to nije imalo obavezu u skladu sa ovim zakonom;

- Lice koje uvozi dobro;

- Izuzetno, poreski dužnik je:

- primalac dobara ili usluga, obveznik PDV, za promet sekundarnih sirovina i usluga koje su neposredno povezane sa tim dobrima, izvršen od strane drugog obveznika PDV;

- primalac dobara, obveznik PDV, za promet građevinskih objekata i ekonomski deljivih celina u okviru tih objekata, uključujući i vlasničke udele na tim dobrima, izvršen od strane drugog obveznika PDV, u slučaju kada je ugovorom na osnovu kojeg se vrši promet tih dobara predviđeno da će se na taj promet obračunati PDV u skladu sa ovim zakonom;

- primalac dobara i usluga iz oblasti građevinarstva, obveznik PDV, odnosno lice iz člana 9. stav 1. Zakona o PDV, za promet izvršen od strane obveznika PDV, ako je vrednost tog prometa veća od 500.000 dinara, bez PDV;

- primalac električne energije i prirodnog gasa koji se isporučuju preko prenosne, transportne i distributivne mreže, obveznik PDV koji je ova dobra nabavio radi dalje prodaje, za promet električne energije i prirodnog gasa izvršen od strane drugog obveznika PDV;

- primalac dobara ili usluga, obveznik PDV, za promet izvršen od strane drugog obveznika PDV, i to kod prometa:

(1) hipotekovane nepokretnosti kod realizacije hipoteke u skladu sa zakonom kojim se uređuje hipoteka;

(2) predmeta založnog prava kod realizacije ugovora o zalozi u skladu sa zakonom kojim se uređuje založno pravo na pokretnim stvarima;

(3) dobara ili usluga nad kojima se sprovodi izvršenje u izvršnom postupku u skladu sa zakonom;

- Sticalac imovine ili dela imovine, iz člana 6. stav 1. tačka 1) Zakona o PDV, ukoliko licu koje je sticalac imovine nakon prenosa iste prestane status poreskog obveznika ili prestane da obavlja istu delatnost koju je obavljao prenosilac imovine. (čl. 10. Zakona o PDV).

Poreski punomoćnik

- Strano lice koje u Republici vrši promet dobara i usluga za koji postoji obaveza obračunavanja PDV, odnosno promet dobara i usluga za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza u skladu sa ovim zakonom, dužno je da odredi poreskog punomoćnika i da se evidentira za obavezu plaćanja PDV, nezavisno od iznosa tog prometa u prethodnih 12 meseci, ako zakonom nije drugačije uređeno;

- Strano lice koje u Republici vrši promet dobara i usluga isključivo obveznicima PDV, odnosno licima iz člana 9. stav 1. Zakona o PDV (Republika i njeni organi, organi teritorijalne autonomije i lokalne samouprave, kao i pravna lica osnovana zakonom, odnosno aktom organa Republike, teritorijalne autonomije ili lokalne samouprave u cilju obavljanja poslova državne uprave ili lokalne samouprave), promet dobara koja su u postupku carinskog skladištenja u skladu sa carinskim propisima, kao i promet usluga prevoza putnika autobusima za koje se kao osnovica za obračunavanje PDV utvrđuje prosečna naknada prevoza za svaki pojedinačni prevoz, nije dužno da u Republici odredi poreskog punomoćnika i da se evidentira za obavezu plaćanja PDV; Strano lice može da odredi samo jednog poreskog punomoćnika.

- Poreski punomoćnik stranog lica može biti fizičko lice, uključujući i preduzetnika, odnosno pravno lice, koje ima prebivalište, odnosno sedište u Republici, koje je evidentirani obveznik PDV najmanje 12 meseci pre podnošenja zahteva za odobravanje poreskog punomoćstva, koje na dan podnošenja zahteva nema dospele, a neplaćene obaveze za javne prihode po osnovu obavljanja delatnosti koje utvrđuje Poreska uprava i kojem je nadležni poreski organ, na osnovu podnetog zahteva za odobrenje poreskog punomoćstva uz koji je priložena propisana dokumentacija, rešenjem odobrio poresko punomoćstvo. Poreski punomoćnik stranog lica ne može biti stalna poslovna jedinica tog stranog lica.

- Poreski punomoćnik stranog lica u ime i za račun tog stranog lica obavlja sve poslove u vezi sa ispunjavanjem obaveza i ostvarivanjem prava koje strano lice u skladu sa ovim zakonom ima kao obveznik PDV (podnošenje evidencione prijave, obračunavanje PDV, izdavanje računa, podnošenje poreskih prijava, plaćanje PDV i drugo).

- Poreski punomoćnik stranog lica solidarno odgovara za sve obaveze stranog lica kao obveznika PDV, uključujući i obaveze po osnovu brisanja iz evidencije za PDV, a naročito za plaćanje PDV, kazni i kamata u vezi sa dugom po osnovu PDV, (čl. 10a Zakona o PDV).

Nastanak poreske obaveze

Danom kada se najranije izvrši jedna od sledećih radnji:

- promet dobara i usluga;

- naplata, odnosno plaćanje ako je naknada ili deo naknade naplaćen, odnosno plaćen u novcu pre prometa dobara i usluga;

- izdavanje računa kod usluga prenosa, ustupanja i davanja na korišćenje autorskih i srodnih prava, patenata, licenci, zaštitnih znakova, kao i drugih prava intelektualne svojine, usluga neposredno povezanih sa tim uslugama, kao i usluga tehničke podrške prilikom korišćenja softvera, hardvera i druge opreme na određeni vremenski period;

- nastanak obaveze plaćanja carinskog duga, kod uvoza dobara, a ako te obaveze nema, danom u kojem bi nastala obaveza plaćanja tog duga, (čl. 16. Zakona o PDV).

Poreska stopa

- Opšta stopa 20%

- Posebna stopa 10% (čl. 23. Zakona o PDV)

Poreska oslobođenja

- Sa pravom na odbitak prethodnog poreza (čl. 24. Zakona o PDV);

- Bez prava na odbitak prethodnog poreza (čl. 25. Zakona o PDV);

- Poreska oslobođenja kod uvoza dobara (čl. 26. Zakona o PDV).

Prethodni porez

- PDV obračunat u prethodnoj fazi prometa, odnosno plaćen prilikom uvoza koji obveznik može da odbije od PDV koji duguje (čl. 27. Zakona o PDV).

Pravo na srazmerni odbitak prethodnog poreza

- Srazmerni poreski odbitak utvrđuje se primenom procenta srazmernog poreskog odbitka na iznos prethodnog poreza u poreskom periodu, umanjenog za iznose koji su opredeljeni na način iz člana 30. stava 1. Zakona o PDV (na osnovu izvršene podele prethodnog poreza prema ekonosmkoj pripadnosti na deo koje obveznik ima prava i na deo za koji nema pravo da odbije PDV koji duguje), kao i za iznos prethodnog poreza za koji obveznik nema pravo na odbitak u smislu člana 29. stav 1. Zakona o PDV (obveznik nema pravo na odbitak prethodnog poreza po osnovu:

1) nabavke, proizvodnje i uvoza putničkih automobila, motocikala, motocikala sa bočnim sedištem, tricikala, četvorocikala, jahti, čamaca i vazduhoplova, objekata za smeštaj tih dobara, rezervnih delova, goriva i potrošnog materijala za njihove potrebe, iznajmljivanja, održavanja, popravki i drugih usluga, koje su povezane sa korišćenjem ovih prevoznih sredstava, kao i dobara i usluga koji su povezani sa korišćenjem objekata za smeštaj tih dobara;

2) izdataka za reprezentaciju obveznika;

3) izdataka za prevoz zaposlenih, odnosno drugih radno angažovanih lica za dolazak na posao, odnosno odlazak s posla, kao i izdataka za ishranu, uključujući i piće, zaposlenih, odnosno drugih radno angažovanih lica, osim izdataka za ishranu, uključujući i piće, tih lica u ugostiteljskim objektima obveznika kada obveznik po tom osnovu naplaćuje naknadu.)

- Procenat srazmernog poreskog odbitka za poreski period utvrđuje se stavljanjem u odnos prometa dobara i usluga sa pravom na odbitak prethodnog poreza u koji nije uključen PDV i ukupnog prometa dobara i usluga u koji nije uključen PDV, izvršenog od 1. januara tekuće godine do isteka poreskog perioda za koji se podnosi poreska prijava, (čl. 30. Zakona o PDV).

Poseban postupak oporezivanja

- Mali poreski obveznici (čl. 33. Zakona o PDV);

- Poljoprivrednici (čl. 34. Zakona o PDV);

- Turistička agencija (čl. 35. Zakona o PDV);

- Polovna dobra, umetnička dela, kolekcionarska dobra i antikviteti (čl. 36. Zakona o PDV).

Investiciono zlato

- zlato u obliku poluga ili pločica, mase prihvaćene na tržištu plemenitih metala, stepena finoće jednakog ili većeg od 995 hiljaditih delova (995/1000), nezavisno od toga da li je vrednost zlata izražena kroz hartije od vrednosti;

- zlatni novčići stepena finoće jednakog ili većeg od 900 hiljaditih delova (900/1000), iskovani posle 1800. godine, koji jesu ili su bili zakonsko sredstvo plaćanja u državi porekla, a koji se uobičajeno prodaju po ceni koja nije viša od 80% vrednosti zlata na otvorenom tržištu, sadržanog u novčićima.

Investicionim zlatom ne smatra se monetarno zlato.

PDV se ne plaća na:

1) promet i uvoz investicionog zlata, uključujući i investiciono zlato čija je vrednost navedena u potvrdama o alociranom ili nealociranom zlatu, zlato kojim se trguje preko računa za trgovanje zlatom, uključujući i zajmove i zamene zlata (svop poslovi) koji podrazumevaju pravo vlasništva ili potraživanja u vezi sa zlatom, kao i aktivnosti u vezi sa investicionim zlatom na osnovu fjučers i forvard ugovora čiji je rezultat prenos prava raspolaganja ili prava potraživanja u vezi sa investicionim zlatom;

2) promet usluga posrednika koji u ime i za račun nalogodavca vrši promet investicionog zlata.

Izuzetno od prethodno navedenog, obveznik PDV može da se opredeli da će se na promet investicionog zlata obračunati PDV dostavljanjem obaveštenja nadležnom poreskom organu, ako:

1) proizvodi investiciono zlato, odnosno prerađuje zlato u investiciono zlato, a promet vrši drugom obvezniku PDV;

2) u okviru svoje delatnosti vrši promet zlata za industrijske svrhe, a promet investicionog zlata vrši drugom obvezniku PDV, u kom slučaju je za navedeni promet poreski dužnik obveznik PDV kojem je taj promet izvršen, (čl. 36b Zakona o PDV).

Obaveze poreskih obveznika

- podnošenje evidencione prijave;

- izdavanje računa o izvršenom prometu dobara i usluga;

- vođenje evidencije i sačinjave pregleda obračuna PDV;

- obračunavanje i plaćanje PDV i podnošenje poreskih prijava;

- dostavljanje obaveštenja poreskom organu u skladu sa Zakonom o PDV, (čl. 37. Zakona o PDV).

Poreski period, podnošenje poreske prijave, obračun i plaćanje PDV

Poreski period:

- kalendarski mesec;

- kalendarsko tromesečje.

Podnošenje poreske prijave

- Vrši se u roku od 15 dana po isteku poreskog perioda na propisanom obrascu, a podnosi se bez obzira da li obveznik ima obavezu plaćanja PDV.

Obračun i plaćanje

- Plaćanje PDV se vrši u roku od 15 dana po isteku poreskog perioda;

- Obveznik je dužan da u elektronskom obliku obavesti poreski organ o izmenama podataka iz evidencione prijave koji su od značaja za obračunavanje i plaćanje PDV, najkasnije u roku od 5 dana od dana nastanka izmene, (čl. 48. Zakona o PDV).

Povraćaj, refakcija i refundacija PDV

Povraćaj poreza

- Ako je iznos prethodnog poreza veći od iznosa poreske obaveze, obveznik ima pravo na povraćaj razlike. Povraćaj se vrši u roku od 45 dana, odnosno 15 dana za obveznike koji pretežno vrše promet dobara u inostranstvu (čl. 52. Zakona o PDV).

Refakcija

- strani obveznik (uslov uzajamnosti) (čl. 53. Zakona o PDV);

- humanitarne organizacije (čl. 54. Zakona o PDV);

- tradicionalne crkve i verske zajednice (čl. 55. Zakona o PDV);

- diplomatska i konzularna predstavništvima i međunarodne organizacije (čl. 55a Zakona o PDV).

Refundacija

- kupac prvog stana (čl. 56a Zakona o PDV).